【一手樓VS二手樓按揭】按揭成數+印花稅+收樓期全面比較|銀行拒批點算?迪亞氏信貸高成數按揭方案

上車定換樓?2025年香港樓市點揀先醒?一手新盤有發展商優惠,二手樓有議價空間,但按揭、稅項、收樓期點樣影響你的荷包?等迪亞氏信貸同你拆解,即睇點樣借得醒、買得精!

一、什麼是按揭成數?一/二手樓按揭成數區別

按揭成數(Loan-to-Value Ratio, LTV)是指銀行或金融機構批出的貸款金額佔物業價值的百分比。例如,若一套樓價1000萬港元的住宅,銀行批出700萬貸款,按揭成數即為70%。按揭成數越高,買家所需支付的首期資金越少,但同時貸款金額增加,月供壓力可能上升。

2025年香港按揭成數新規

根據2024年施政報告,放寬住宅物業按揭成數至最高70%,適用於一手及二手住宅。以下是關鍵調整:

1、住宅物業按揭成數

|

樓價範圍 |

最高按揭成數 |

適用情況 |

|

3000萬港元或以下 |

70% |

適用於自住或投資物業 |

|

3000萬至3500萬港元 |

60%-70% |

按金管局指引調整 |

|

3500萬港元以上 |

60% |

高價物業貸款限制較嚴 |

2、非住宅物業(工商鋪、寫字樓)

-

最高按揭成數60%(原為50%)

-

適用於投資者或企業貸款需求

3、高成數按揭保險計劃(適用於首置人士)

部分新界區域(如元朗、屯門)的1000萬港元以下物業,透過按揭保險計劃,仍可申請最高90%按揭,但需符合特定條件。

一手樓 vs 二手樓按揭成數

|

比較項目 |

一手樓 |

二手樓 |

|

按揭成數上限 |

最高70%(符合金管局標準) |

最高70%(符合金管局標準) |

|

按揭保險適用性 |

樓花(期房)需待落成才適用高成數按保 |

已落成物業可直接申請高成數按保 |

|

貸款年限 |

一般可達30年(新盤樓齡低) |

受「75減樓齡」限制(樓齡越高,還款期越短) |

|

評估價影響 |

通常按成交價計算 |

需銀行評估,可能低於成交價 |

|

首期資金壓力 |

發展商或提供彈性付款方案(如建期付款) |

需準備更高首期(若評估價不足) |

關鍵差異總結

-

按揭保險適用性:一手樓花需待落成後才能申請高成數按保,而二手樓可直接申請。

-

貸款年限:二手樓受樓齡影響,可能導致還款期縮短,增加月供壓力。

-

評估價影響:二手樓需銀行估價,若低於成交價,買家需補足差額。

如需最新官方資料,可參考香港金管局按揭政策。

二、稅收項目全面對照表

置業稅項成本是關鍵決策因素,香港稅務局明確區分一手及二手交易稅制(詳見稅務局印花稅指南):

表:2025年香港一手樓與二手樓主要稅項對照

|

項類型 |

一手樓 |

二手樓 |

最新變動 |

|

從價印花稅 |

按樓價階梯徵收(例:$1000萬稅率$300萬) |

同左:按樓價階梯徵收 |

2025年免稅額未調整 |

|

買家印花稅 |

非永居/公司名義購入需付15% |

同左:非永居/公司名義購入需付15% |

豁免範圍限首置港人 |

|

額外印花稅 |

不適用 |

持有<3年轉售需徵稅(6%-20%) |

3年禁售期維持不變 |

|

地租/差餉 |

按應課差餉租值徵收(新盤估值較高) |

估值較低,但需留意舊樓維修附加費 |

差餉寬減上限維持$2500/季 |

注意:非永居買家需預留樓價15%-25%作稅務預算,永居首置客則僅需繳納從價印花稅。

由2025年2月26日起,第2標準税率如下:(如所計得的印花税包括不足$1之數,該不足之數須當作$1計算。)

(本圖來源於香港政府官網)

三、一/二手樓收樓期分別

-

一手樓:長線規劃之選

若購入樓花項目(如啟德「天璽·海」關鍵日期2025年11月),收樓期可長達2年。其間需承受延遲交樓風險,但發展商多提供「關鍵日期賠償」條款。 -

二手樓:即買即住的現實方案

完成交易後約2個月即可收樓,適合租約期滿或急需入住的買家。但需注意「連租約盤」可能附帶租客佔用權限制。

風險提示:購買樓花須查閱「售樓說明書」及「批地條款」,確認發展商履約保證;二手交易則建議委託律師查冊,排除業權瑕疵。

交易流程區別

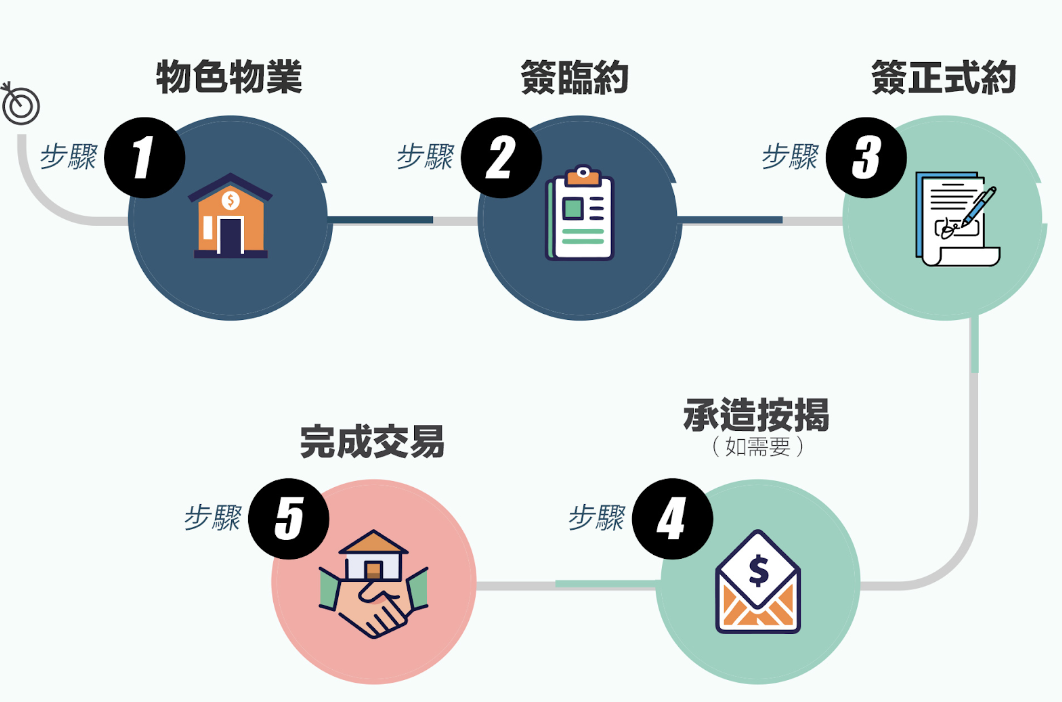

一手樓交易流程如下:

(本圖來源於消費者委員會)

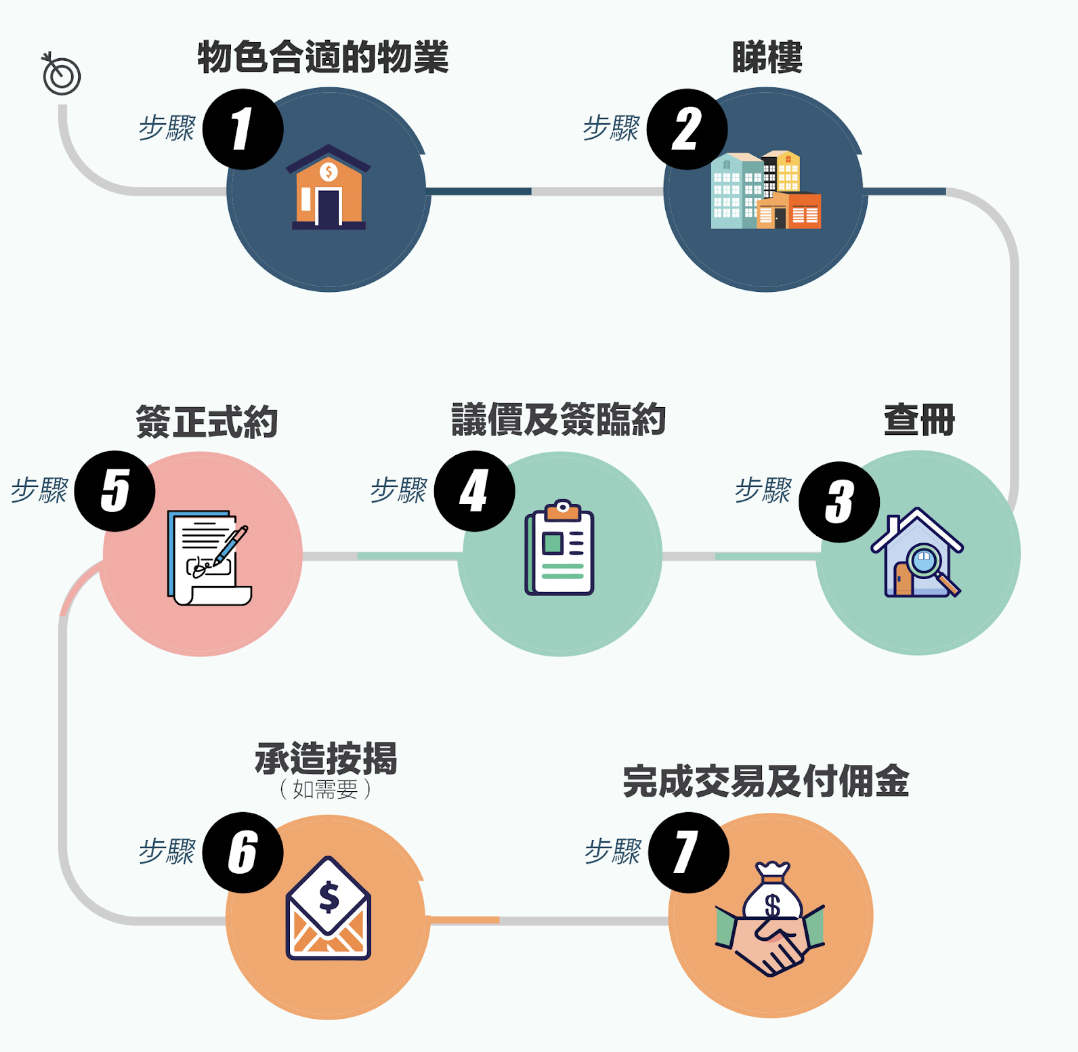

二手樓交易流程如下:

(本圖來源於消費者委員會)

四、根據人生階段匹配物業類型

1、一手樓適合誰?

資金靈活:可運用建期付款分散支出

重視質感:願以溢價換取新樓裝修與會所

長線規劃:能承受樓花落成不確定性

2、二手樓適合誰?

首置上車:需議價空間降低總價(同區盤可低10%-20%)

即住需求:如新婚、子女入學等急迫時間線

高齡物業投資者:擅長翻新增值並短期轉售

無論新舊樓,迪亞氏信貸助您「貸」出關鍵一步

提供「免抵押、、免樓契」方案,全程零隱藏收費!即刻網上申請,無論一手樓定二手樓即時買下心水樓,15分鐘特快批核,等您聰明上車,輕鬆掌舵!