【公屋申請2026懶人包】最新審查紅線、資產計算、存款超標風險算、申報避險全攻略|附2026輪候時間估算

2026年香港公屋政策迎來多項調整,尤以「富戶政策」收緊最受關注,不論是新申請家庭還是現有住戶,均需重新掌握審查標準、資產計算方式及申報要點,避免因誤解規則陷入超標或申請被拒的困境。迪亞氏整合房委会最新政策、輪候數據及實務指引,從基礎資格到避險技巧逐一拆解,為申請者及住戶提供全面參考。

一、公屋申請基本資格

申請公屋須同時符合身份、居港年期、家庭成員及經濟條件四大要求,綠表與白表申請者資格略有差異,核心準則如下:

1.1 基本公屋申請資格

申請公屋的家庭必須符合下列的申請資格。如果家庭成員包括長者,可以在輪候和配屋方面獲得若干程度的優先。

-

申請者必須年滿18歲或以上。

-

申請者及其家庭成員必須現居於香港並擁有香港入境權,其在香港的居留不受附帶逗留條件所限制 (與逗留期限有關的條件除外)。未獲香港入境權人士不能包括在申請內。

-

申請內所有已婚人士必須與配偶一同申請(已向法庭申請離婚、配偶未獲香港入境權或已去世者除外)。

-

申請者家庭的每月總入息和總資產淨值不得超過房委會訂定的有關限額。

-

配屋時,申請表內必須有至少一半成員在香港居住滿七年及所有成員仍在香港居住。

-

由簽署「公屋申請表」當日起計,直至透過申請獲配公屋並簽訂新租約該日為止,申請者及家庭成員在香港並無:

-

擁有或與他人共同擁有香港任何住宅物業或該類物業的任何權益(包括任何死者遺產的受益人,如遺產包含香港任何住宅物業)。住宅物業包括在香港的任何住宅樓宇、未落成的私人住宅樓宇、經建築事務監督認可的天台構築物、用作居住用途的屋地及由地政總署批出的小型屋宇批地(包括丁屋批地);

-

簽訂任何協議(包括臨時協議)購買香港任何住宅物業;或

-

持有任何直接或透過附屬公司擁有香港住宅物業的公司一半以上的股權。

-

二、2026年公屋輪候時間估算及影響因素

-

公屋綜合輪候時間

截至 2025 年 9 月底,過去 12 個月一般公屋申請者(家庭 + 長者一人)的公屋綜合輪候時間維持5.1 年,為 2018 年第一季以來最低紀錄,較本屆政府上任前高位 6.1 年縮短 1 年。該時間未進一步下降的核心原因是,市區 / 擴展市區公屋單位輪候時間比新界長約 2 年,而 2025 年第三季超八成半配屋為該類熱門區份,其較長輪候時間被納入計算;而簡約公屋成為關鍵支撐,自首個項目 2025 年第一季編配入伙以來,入住者平均輪候時間僅3.1 年,有效拉平整體綜合輪候時間。 -

2025 年第三季公屋配屋規模

該季合共約7900 宗一般申請獲安排入住傳統公屋或簡約公屋,其中傳統公屋(新落成 1600 個 + 回收 4000 個)共 5600 宗,較上一季的 3000 宗大增超 8 成,簡約公屋 2300 宗;傳統公屋配屋中,87% 為市區 / 擴展市區單位,長者一人申請佔約 730 宗,配額及計分制下非長者一人申請約 310 宗。 -

簡約公屋最新進展

簡約公屋共規劃 13 個項目,目標 2027-28 年度前建成約 3 萬個單位,2025 年預計有9500 個單位陸續落成入伙;目前已有兩個項目全面入伙,分別是元朗攸壆路項目(2100 個單位,2025 年 6 月中入伙)、首個市區的牛頭角彩興路項目(2290 個單位,2025 年 9 月初入伙),後者約 7 成入伙居民原居住於劏房、天台屋等不適切住房。

截至 2025 年 9 月底,共收到約27360 份簡約公屋申請;房屋局已批出 6 份營運及管理服務合約,正評審啟德世運道二期的第 7、8 份合約投標書,餘下項目營運管理服務將於今明兩年陸續招標。 -

傳統公屋平均輪候時間

截至 2025 年 9 月底,過去 12 個月入住傳統公屋的一般申請者平均輪候時間微升 0.1 年至5.5 年,其中長者一人申請者微升 0.2 年至3.7 年,該波動屬政策積極成效,反映輪候時間較長的市區 / 擴展市區申請者正陸續獲配單位。 -

公屋輪候申請數目

截至 2025 年 9 月底,一般公屋申請約11.16 萬宗、配額及計分制下非長者一人申請約8.57 萬宗,分別較歷史高位(2020 年 9 月底 15.64 萬宗、2015 年 12 月底 14.37 萬宗)大幅下降約 30%、40%;較 2025 年 6 月底,本季一般公屋申請數再降 4%,公屋輪候隊伍持續消化。 -

政府核心施政目標

公屋綜合輪候時間2026-27 年度回落至 4.5 年的目標維持不變;2026-27 至 2030-31 年度,政府將每年平均提供超過3 萬個公營房屋單位,為過去 24 年來的新高供應量。

三、2026年公屋審查最新紅線

2025年3月房委会公布收緊公屋「富戶政策」,新安排於2026年10月起正式實施,核心調整集中在遷出紅線及額外租金標準,旨在加快公屋流轉,確保資源用於有需要家庭。

-

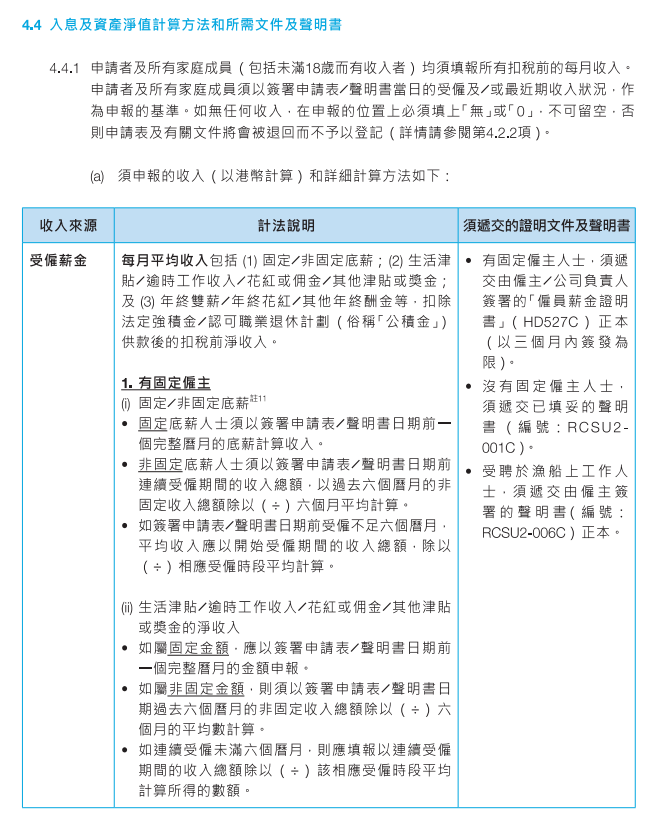

甚麼是「富戶政策」?誰需要申報?

「富戶政策」全名為「維護公屋資源的合理分配政策」,這項政策的核心目標是確保公屋資源能精準幫助社會上有需要的家庭。透過這套制度,政府能識別出收入或資產已超出標準的住戶,避免公共資源被長期佔用,確保社會福利的公平性與可持續性。

-

(i) 政策適用對象: 1. 所有持有公屋單位的住戶 2. 居住滿10年或以上的住戶(每2年提交一次資產審查)

-

(ii) 若住戶符合以下任何一項條件(即「一項過界,必須遷出」),房委會將收回其單位: 1. 家庭總入息:超過現行入息限額的5倍 2. 家庭總資產淨值:超過現行入息限額的100倍

圖片來源:香港房屋委員會

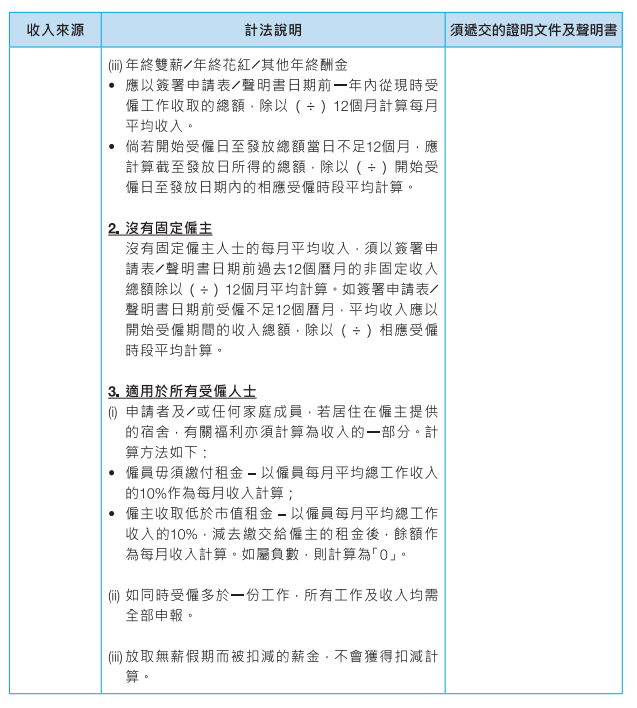

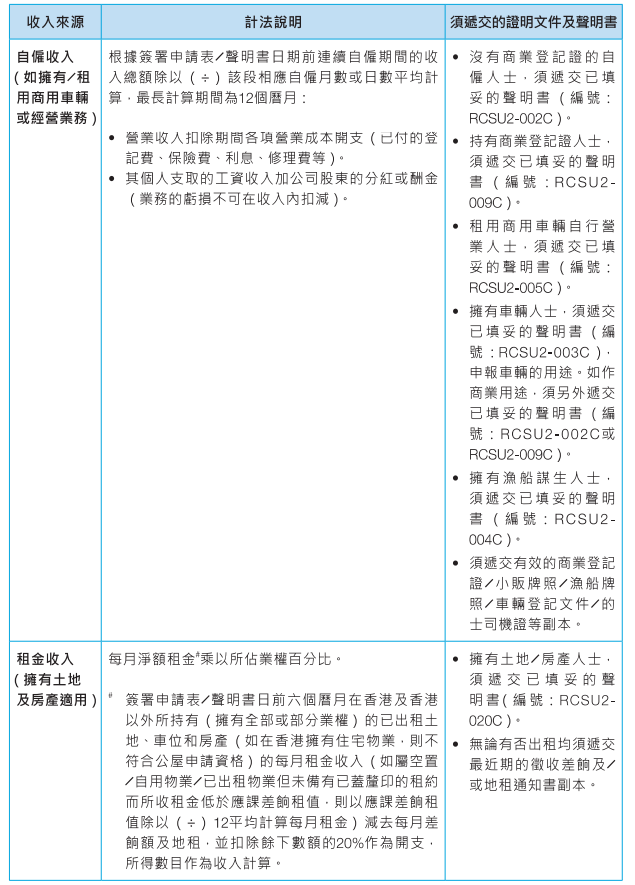

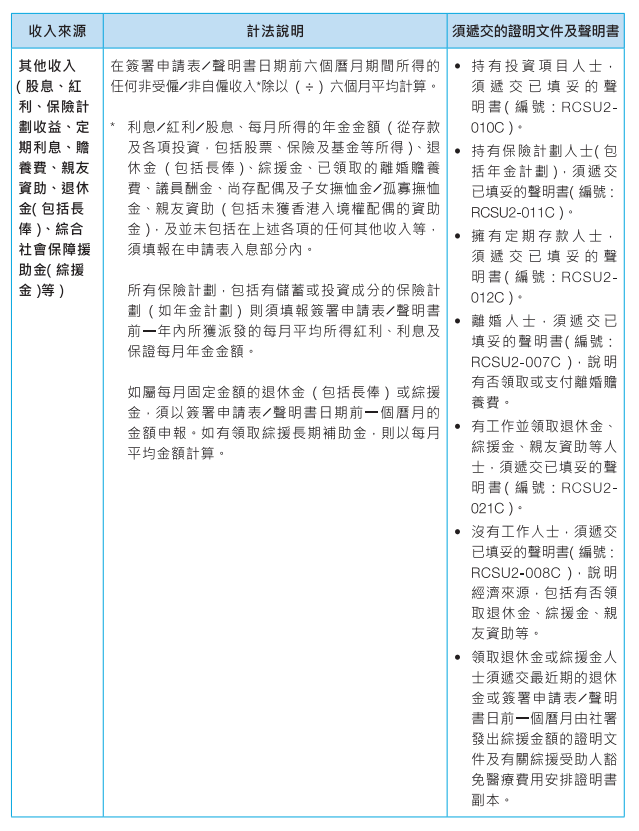

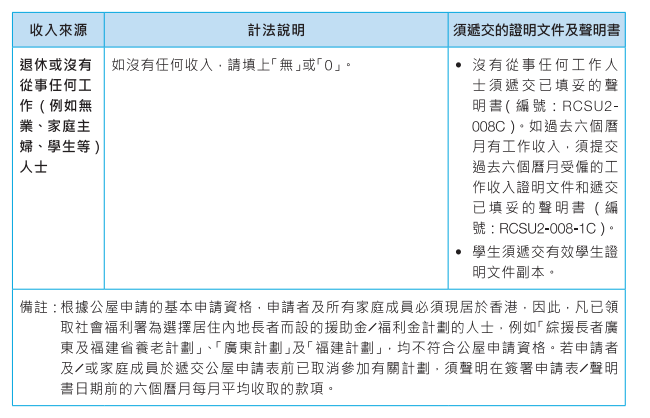

四、資產與入息計算方法

五、存款超標風險計算及規避方法

存款是最易導致資產超標的項目,尤其對於家庭成員少、其他資產較少的申請者,需精確計算風險,並透過合法方式優化資產結構。

5.1 存款超標風險測算示例

以2人家庭為例,2026年資產淨值限額為394,000港元,富戶資產遷出線為2,023,000港元,假設家庭無其他資產及負債,存款超標風險如下:

-

存款≤394,000港元:符合基本申請資格,無超標風險。

-

394,000港元<存款≤2,023,000港元:新申請者不符合資格;現有住戶若未達入息紅線,須繳納額外租金。

-

存款>2,023,000港元:不論入息水平,現有住戶須強制遷出,新申請者直接被拒。

提示:多人家庭可按對應限額測算,若有其他資產(如股票、保險),需合併計算後判斷是否超標。

5.2 合法規避存款超標的方法

-

優化負債結構:提前償還高息貸款(如信貸卡欠款),或辦理非香港物業按揭,增加可扣除負債,降低資產淨值。

-

調整資產配置:將部分存款轉換為保障型保險(現金價值增長緩慢的產品),或增加強積金自願性供款(符合豁免條件者)。

-

合理使用資金:用存款支付家庭必要開支(如醫療費、教育費),或購買不可計入資產的實物(如家用電器),但須保留消費憑證。

-

家庭成員資產分拆:成年子女可獨立申請公屋,分拆部分存款至其名下(須確實獨立居住,避免虛假分戶)。

警告:虛假轉移資產、借用他人名義持有存款等行為,一經查實,將被取消申請資格或終止租約,並可能面臨法律責任。

六、申報避險全攻略

6.1 申報前準備工作

必備文件清單

-

身份證明:所有家庭成員身份證、護照、港澳居民來往內地通行證(如有)。

-

入息證明:過去3個月糧單、稅單、銀行入賬記錄,自僱人士須提供營業執照及過去12個月利潤表。

-

資產證明:銀行月結單(過去3個月)、股票持有證、保單現金價值報告、強積金結餘證明、物業估值報告(如有)。

-

負債證明:貸款合約、還款明細、信貸卡月結單、稅務欠款通知書(如有)。

-

家庭關係證明:結婚證、出生證、戶口名冊,離婚人士須提供離婚判令。

6.2 填表及申報要點

-

確認申報身份:新申請者填寫《公屋申請入息資產申報表》,現有住戶填寫《公屋住戶入息及資產申報表》,切勿混淆。

-

數據填寫準確:所有數字以港元為單位,精確到個位;自僱收入按過去12個月平均額計算,投資收入按每月平均額申報。

-

如實申報變動:申報後若入息、資產或家庭成員發生變動,須在1個月內書面通知房委会,避免事後被查核處罰。

-

按時提交申報:現有住戶住滿2年後每兩年申報一次,新申請者在提交申請時一併申報,逾期申報視為違反租約。

6.3 常見錯誤及避險技巧

-

漏報收入:兼職收入、海外收入、股息分紅是常見漏報項目,建議整理過去6個月銀行流水,確保收入無遺漏。

-

低估資產:保險僅填寫保額而非現金價值、強積金結餘少報,均屬違規,申報前須向保險公司、強積金受托人索取最新結餘證明。

-

虛報負債:填寫不存在的債務或誇大債務金額,房委会將核對貸款合約及還款記錄,一經查實即取消資格。

-

隱瞞家庭成員:未申報同住成年子女的收入及資產,是常見違規行為,須如實列出所有同住成員。

6.4 申報後應對及申訴途徑

-

配合查核工作:房委会可能要求提供文件原件核對,或進行家訪,須積極配合,否則將視為放棄申請或違反租約。

-

對結果有異議:若對審查結果(如超標判定、額外租金計算)不服,可在收到通知後14天內,向房委会提交書面陳述及佐證文件,申請覆核。

-

尋求專業協助:如對計算方法、申報流程有疑問,可致電房委会查詢熱線,或諮詢合法的房屋政策顧問。

七、總結

2026年公屋政策的核心調整,在於透過收緊富戶政策強化資源合理分配,申請者及住戶須重點掌握三大遷出紅線、資產與入息計算標準,並嚴格按要求完成申報。建議新申請者提前核算自身經濟狀況,規避存款超標風險;現有住戶按時如實申報,主動調整資產結構,避免因政策誤解陷入被遷出或罰款的困境。隨着公屋及簡約公屋供應增加,輪候時間逐步缩短,符合資格的家庭可合理規劃申請時機,最大化保障自身居住權益。

本文章所載的內容僅供一般參考及說明用途,並不構成任何財務、法律、投資、稅務或專業建議。讀者應根據個人實際情況,於作出任何財務決定前,諮詢相關專業人士的意見。

申請貸款