【2026 預算案懶人包】派錢定退稅?免稅額加碼/薪俸稅寬減/消費券/一換一安排,中產基層理財影響全分析|迪亞氏信貸

財政司司長陳茂波公布咗 2026/27 年度《財政預算案》,雖然政府財政轉虧為盈有錢剩,但對市民嚟講,今年份驚喜似乎係「驚」多過「喜」。最心痛嘅莫過於消費券正式收工,退稅上限仲縮水到得返 $3,000,連買部新手機都未必夠!

不過,喺呢份「微甜」嘅清單入面,其實仲埋藏住一啲對中產同家長有利嘅免稅額加碼福利。究竟喺呢個「減甜加費」嘅時代,中產點樣靠免稅額搵返數?基層市民又可以點樣利用 AI 培訓資助翻身?迪亞氏信貸幫你拆解呢份懶人包,教你喺加價浪潮中守住荷包!

一、 惠民支援措施:薪俸稅退稅與差餉寬減

在本年度的支援措施中,政府維持了「精準扶貧」的基調,雖然力度較以往高峰期有所收窄,但仍保留了核心的稅務減免。

1. 薪俸稅與個人入息課稅寬減

政府宣佈寬減 2025/26 課稅年度 100% 的薪俸稅及個人入息課稅,上限為 3,000 港元。全港約 212 萬名納稅人將從中受惠。此項扣減將直接在納稅人 2025/26 年度最終應繳稅款中反映。

2. 住宅及非住宅物業差餉寬免

政府將寬免 2026/27 年度首兩季的物業差餉。無論是住宅還是非住宅物業,每戶每季的寬免上限均為 500 港元。這意味著業主及租戶在該年度的差餉支出最多可節省 1,000 港元。

3. 基層社群額外津貼

為支援弱勢社群,政府將向領取社會保障金的合資格人士發放額外「一個月」的津貼,涵蓋範圍包括:

-

綜合社會保障援助(綜援)標準金額

-

高齡津貼

-

長者生活津貼及傷殘津貼

-

在職家庭津貼

二、 稅務制度調整:免稅額與扣除上限全面提升

相比起一次性的退稅,本年度預算案最具長期影響力的是「免稅額制度」的全面調升。這對於「上有高堂、下有妻兒」的中產家庭而言,實際節稅效果可能遠高於 3,000 港元的退稅上限。

2026-27 課稅年度起之主要調整對比:

|

項目 |

現時免稅額 |

新免稅額2026/27 |

|

基本免稅額 / 單親免稅額 |

$132,000 |

$145,000 |

|

已婚人士免稅額 |

$264,000 |

$290,000 |

|

子女免稅額 |

$130,000 |

$140,000 |

|

供養60歲或以上或合資格領取傷殘津貼的父母/祖父母 |

$50,000 |

$55,000 |

|

供養55至59歲父母/祖父母 |

$25,000 |

$27,500 |

|

長者住宿照顧開支扣除上限 |

$100,000 |

$110,000 |

專業理財分析:

以一個典型中產家庭(雙薪、一名子女、供養兩位 60 歲父母)為例:

-

舊制免稅總額: $264,000 (已婚) + $130,000 (子女) + $100,000 (父母) = $494,000

-

新制免稅總額: $290,000 (已婚) + $140,000 (子女) + $110,000 (父母) = $540,000

-

分析: 免稅額度足足增加了 $46,000!若以 17% 稅階計算,實際節省稅款約 $7,820。

-

建議: 兩夫婦應重新評估由誰申報子女免稅額。由於免稅額加碼,將名額分配給入息較高的一方,其「節稅槓桿」效應將會更明顯。

三、 消費券告終與電動車「一換一」最後召集

在平衡財政開支的前提下,部分過去數年的「常規」優惠措施迎來重大轉折,尤其是準車主必須留意以下時間表:

-

電子消費券正式告終: 隨著經濟恢復增長,政府確定不再發放新一輪消費券,資源將轉向長期經濟發展。

-

電動私家車優惠「落閘」: 2026 年 3 月 31 日後: 電動私家車的首次登記稅寬減(包括「一換一」計劃)將正式終止。

-

寬限期安排: 只有在 2026 年 2 月 25 日或之前已訂購或已安排付運來港自用的電動私家車,才可申請按舊制寬免稅款(即使未能趕及於 4 月 1 日前登記)。符合條件的車主必須於 2027 年 2 月 24 日或之前向運輸署提交申請。

-

商用車續享寬免: 電動商用車、電單車及機動三輪車的首次登記稅,則會繼續全數豁免至 2028 年 3 月底。

-

四、 創科驅動:AI 全民培訓與職業轉型機遇

政府撥款 5,000 萬港元支持全民 AI 培訓,並將「僱員再培訓局」升格為「技能提升局」。這不僅僅是教育支出,更是勞動力市場的風向標。

-

技能本位轉型: AI 應用不再是科企專利,而是全行業的必修課。

五、 迪亞氏信貸理財:2026 預算案後的精準理財策略

面對「減甜、加費、轉型」的新局勢,無論是中產家庭還是基層市民,都不應再依賴政府的短期補貼,而應轉為主動出擊。以下是迪亞氏信貸理財團隊針對不同階層提出的實戰建議:

1. 中產家庭:對沖加費壓力,極大化稅務槓桿

中產階層在預算案中雖面對退稅上限收窄及加費,但卻是免稅額調升的最大受益者。

-

重新配置免稅額組合: 由於基本、子女及父母免稅額全面加碼,兩夫婦應計算誰的收入更接近 17% 的邊際稅率上限,並將免稅額集中由該方申報。以新制計算,一個四口之家(加兩位長者)的免稅總額增幅可觀,實際節稅效果遠超 $3,000 的一次性退稅。

-

活用扣稅理財工具: 既然「派糖」減少,中產更應積極善用自願醫保 (VHIS) 及 合資格延期年金 (QDAP)。這類工具能直接從應課稅入息中扣除,在應對急症室等公營醫療加價的同時,還能有效降低稅率級別。

-

把握電動車最後窗口:若你在 2026 年 2 月 25 日或之前已簽約訂購或安排付運,即使 4 月 1 日前趕不及出牌,只要在 2027 年 2 月 24 日前向運輸署提交證明,仍可按舊制獲稅務寬減!

2. 普通民眾:提升「技能資產」,應對生活成本上升

基層市民受消費券告終的影響最直接,理財重心應放在「節流」與「增值」上。

-

投資「隱形資產」——AI 培訓: 政府撥款 5,000 萬元並升格「技能提升局」,這是基層轉型的絕佳機會。在物價上升的環境下,單靠勞力難以對沖通脹,利用政府資助學習 AI 工具及數碼技能,是提升議薪能力、實現收入增長的長遠理財手段。

-

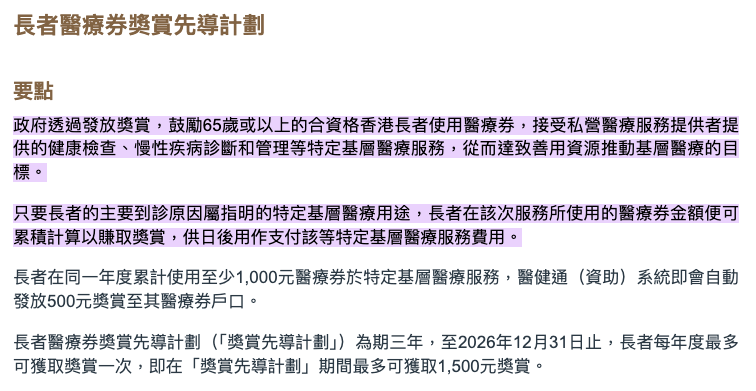

優化日常現金流:基層市民應留意預算案中提到的長者醫療券獎勵計劃及社福津貼「雙糧」安排,將補貼精準投放於必須的醫療及基礎儲蓄上。

-

靈活處理稅季壓力: 雖然退稅封頂,但對部分打工仔而言,稅單依然是一筆負擔。與其動用應急積蓄,不如考慮利用迪亞氏貸款進行周轉,保留現金流以應對未來一年的加費壓力,確保財務彈性。

立即行動,解決燃眉之急!

👉 網上申請,最快15分鐘初步結果

📌 選擇迪亞氏信貸,告別「等錢開飯」的焦慮。

結語:

預算案嘅轉向,意味著我哋要更精明咁管理每一分錢。如果你喺計完呢份「損益表」後,發現稅單壓力大咗、或者想趁「一換一」落閘前換車但差少少資金,迪亞氏信貸隨時準備好為你提供低息、快速嘅周轉方案。

本文章所載的內容僅供一般參考及說明用途,並不構成任何財務、法律、投資、稅務或專業建議。讀者應根據個人實際情況,於作出任何財務決定前,諮詢相關專業人士的意見。

申請貸款