2026危疾保險全面睇:保障範圍、保單類型、5大注意事項一文睇清!|迪亞氏信貸

醫療技術雖然不斷進步,但危疾嘅發病率依然唔低,而且有年輕化嘅趨勢。無論你係廿幾歲剛出嚟做嘢嘅後生仔,定係三四十歲要養家嘅中產家庭,危疾保險都係一個唔少得嘅保障。但市面上嘅危疾保險產品五花八門,保單類型、保障範圍、條款細則各有唔同,究竟點揀先啱自己?迪亞氏信貸同你一次過睇清楚,幫你拆解危疾保險嘅保障範圍、常見保單類型,同埋5大注意事項,等你買得精明、買得安心!

一、危疾保險係咩?

危疾保險,簡單嚟講,係一種主要為保障嚴重疾病而設嘅保險產品。當受保人不幸確診符合保單定義嘅危疾(例如癌症、中風、心臟病等),保險公司就會發放一筆過嘅現金賠償。

危疾保險同醫療保險最大嘅分別係:醫療保險係實報實銷,直接找數俾醫院;而危疾保險係一筆過賠錢俾你,錢點用由你自己決定。所以兩者其實係互補嘅,一齊買可以做到更全面嘅保障。

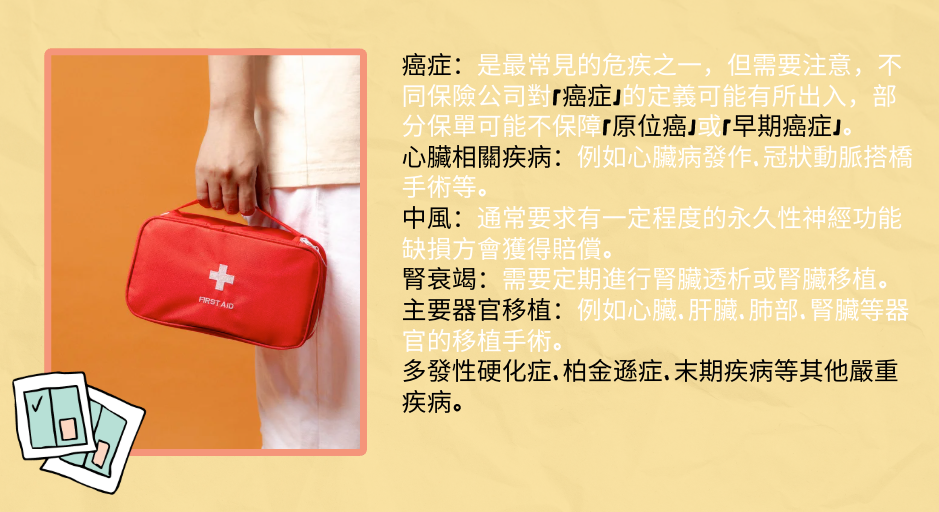

二、保障範圍包啲乜?

一般而言,危疾保險的保障範圍會包括以下幾類常見的嚴重疾病:

每家保險公司的保障範圍均不相同,因此在投保之前,必須逐項細閱保單內列明的受保疾病,以及每種疾病的定義和賠償條件。

三、注意啦!呢啲情況唔包!

好多人都以為買咗危疾保險,就咩病都保,其實唔係㗎!以下呢幾樣嘢,你要特別留意,因為隨時係「唔包」嘅範圍:

1. 已存在疾病

投保之前已經存在的疾病,保險公司一般不會提供保障。如果你在投保前已經因某個健康問題求醫,而這個問題其後演變成危疾,保險公司有權拒絕賠償,甚至可能拒絕受保。因此在投保時,必須詳盡及準確地披露自己的健康狀況,切勿隱瞞!

2. 不符合保單定義的疾病

即使是癌症和心臟病,也並非確診便一定會獲得賠償。每家保險公司對「癌症」、「心臟病」的定義均有所不同,例如部分保單的癌症不保障「原位癌」,部分心臟病需要到到某個嚴重程度才會賠償。因此你必須仔細閱讀保單對每種疾病的定義,並向保險公司查詢清楚才作出決定。

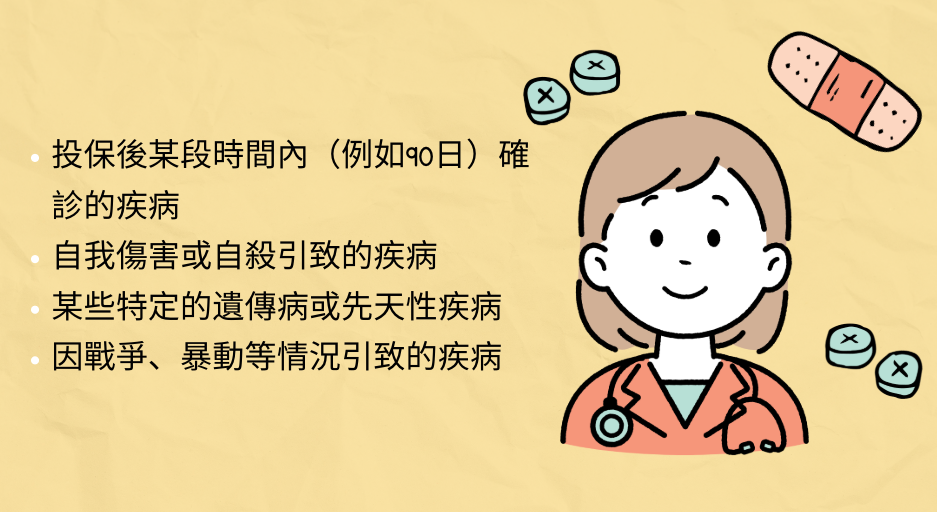

3. 除外責任

保單內通常設有「除外責任」條款,列明哪些情況不會獲得賠償。例如:

4. 年齡限制

部分危疾保險對某些疾病設有年齡限制,例如某些疾病到65歲或70歲之後便不再受保障。這點你需要留意,不要以為購買了終身保障便一世無憂。

5. 生存期條款

不少危疾保險設有「生存期條款」,即要求受保人確診患有危疾後,生存到一個指定日期(例如14日、30日)方可獲得賠償。如果確診後不久便離世,可能無法獲得賠償。這點對於長者或本身身體狀況欠佳的人士尤其重要。

四、常見保單類型點分?

危疾保險主要分為兩大類:定期危疾同終身危疾,另外仲有單次賠償同多重賠償嘅分別。揀邊種,要睇你嘅budget同埋保障需要。

|

定期危疾保單 |

|

|

終身危疾保單 |

|

五、5大注意事項你要知!

買危疾保險之前,你一定要留意以下5大注意事項,以免日後claim錢先知中伏!

1. 保障範圍必須仔細審視,切勿以為所有疾病均受保障

上文已提及,危疾保險只保障特定疾病,而且每家公司的定義不同。你必須逐項細閱保單內列明的受保疾病,以及每種疾病的定義和賠償條件。如有任何疑問,務必向保險公司或保險代理查詢清楚,切勿怕麻煩!

2. 留意生存期條款

生存期條款是不少保單都設有的條款,但並非人人皆知。如果你購買的保單設有生存期要求,確診後需要熬過指定日數方可獲得賠償。這點對於長者或本身身體狀況欠佳的人士尤其重要。

3. 投保披露必須詳盡準確

投保時,你需要披露所有健康狀況,包括曾經求醫的紀錄、接受過的檢查、病歷、家族病史等。如果你隱瞞或遺漏任何資料,日後索償時保險公司有權以「未有披露重要事實」為由拒絕賠償,甚至取消保單。千萬不要心存僥倖!

4. 保費有機會調整

即使你購買的是固定保費的終身危疾保險,保險公司仍有權在整個繳費期內檢討及調整保費費率。雖然這種情況並不常見,但你仍應了解這個可能性。定期危疾的續保保費更會隨年齡增長而增加,年齡越大保費可能大幅上升。

5. 多重賠償的條款必須審視清楚

如果你購買的是多重賠償危疾保險,你需要留意賠償次數上限、每次賠償的等候期(例如確診後需等待一年方可再次索償),以及每種疾病的賠償條件。切勿以為「多重賠償」等同於無限次索償,實際上每份保單都有不同的限制。

結尾

買危疾保險,最緊要係買得啱、買得精。唔好盲目追求「最貴」或者「最平」,而係要根據自己嘅年齡、健康狀況、家庭負擔同budget,揀一份真正適合自己嘅保單。

記住呢幾個重點:

-

保障範圍:睇清楚包咩、唔包咩,留意保單定義同生存期條款

-

保單類型:定期定終身?單次定多重?要睇自己需要

-

5大注意事項:保障範圍、生存期、披露、保費調整、多重賠償條款,樣樣都要睇真

迪亞氏信貸:除長遠保險規劃外,迪亞氏信貸為您提供資金支援。憑藉簡便申請與特快批核,助您靈活應對各項生活開支或短期周轉需求。

(以上內容僅供參考,並不構成任何保險產品銷售或購買建議。投保前請務必細閱相關產品條款,並按個人財務狀況及需要作出決定。)

申請貸款