2026香港醫療保險全攻略:全面解析產品、策略與精明選擇要訣|迪亞氏信貸

當公營醫院專科輪候時間以年計算,一張私家醫院帳單輕易突破六位數,醫療保險不再只是選項,而是香港人管理健康風險的財務必需品。

醫療系統壓力與個人健康風險正重塑香港人的保障觀念。如何在眾多保險產品中作出精明選擇,構建適合個人需要的安全網?迪亞氏信貸本指南將系統拆解2026年香港醫療保險市場,助你掌握關鍵知識,作出明智決策。

醫療保險的核心價值:為何香港人特別需要?

香港的醫療體系正面臨雙重挑戰。一方面,公營醫療系統負擔沉重,部分專科新症的輪候時間長達3年以上;另一方面,私家醫療服務質素較高但費用驚人,一個簡單的微創手術在私家醫院的費用可能超過10萬港元。

醫療通脹率持續高企,過去十年平均每年增幅,遠超一般通脹水平。這意味著即使現在儲蓄足夠應付醫療開支,數年後也可能嚴重不足。

更關鍵的是,醫療保險提供了醫療自主選擇權。當健康出現問題時,投保人不必完全受制於公營醫院的輪候時間,而可以根據病情需要,選擇最合適的治療方案與時間。

香港主要醫療保險產品全面解析

1.住院及手術保險:這是最基礎的醫療保障,通常以實報實銷形式賠償住院及手術相關開支。近年市場主流是自願醫保計劃(VHIS),此計劃獲政府認可,提供標準化和透明化的保障,且設有稅務優惠。

2.危疾保險:當確診保單列明的嚴重疾病(如癌症、心臟病、中風等)時,保險公司會提供一筆過賠償。這筆款項可自由運用,不僅用於醫療開支,也可彌補治療期間的收入損失或家庭日常開支。

3.癌症保險:專為癌症治療設計,保障範圍通常包括傳統及新式療法,如化療、標靶治療、免疫治療等。部分產品更涵蓋治療相關的交通費、營養補充品等附帶開支。

4.門診保險:保障日常門診醫療需要,包括普通科、專科診症、藥物及基本檢查等。這類保險通常設有每次診症賠償上限及每年總賠償額。

5.住院現金保險:按實際住院日數提供定額現金津貼,這筆款項可靈活運用,尤其適合需要應對收入損失的自僱人士或家庭經濟支柱。

自願醫保計劃:標準計劃與靈活計劃的抉擇

自願醫保計劃是香港政府推動的標準化醫療保險產品,分為「標準計劃」和「靈活計劃」兩類,各有特點:

1.標準計劃符合政府訂定的最低要求,保障範圍包括住院、手術、非手術癌症治療等基本項目。所有保險公司的標準計劃核心保障相同,方便消費者比較。然而,其每項保障均設有賠償上限,在私家醫院進行複雜治療時可能出現保障不足的情況。

2.靈活計劃則在標準計劃基礎上提供更高保障額及更廣保障範圍,部分更提供「全數賠償」選項。靈活計劃的保費通常較高,但對於中產家庭或對醫療質素有較高要求的人士而言,能提供更全面的保障。

選擇自願醫保的實用策略

1.善用自付費選項:若已有公司團體醫療保險,可考慮選擇設有自付費的靈活計劃。先使用公司保險支付基本開支,超出自付費部分再由自願醫保承擔,這樣既能降低保費,又能獲得高水準保障。

2.充分利用稅務扣除:自願醫保保費可享稅務扣除,每名受保人每年最高扣除額為8,000港元。為配偶、子女及父母投保均可享同等待遇,全家人一同投保可最大化稅務效益。

3.仔細比較分項限額:不同保險公司的靈活計劃在分項賠償限額上可能差異顯著,比較時應特別關注手術費、住院雜費及癌症治療等主要項目的限額是否足夠。

公司醫療保險與個人保險的互補策略

許多在職人士以為公司提供的團體醫療保險已足夠,但實際上兩者應相互配合:

公司醫療保險的局限性:

-

保障額度通常有限,對嚴重疾病的保障可能不足

-

保障範圍由僱主決定,難以滿足個人化需求

-

離職或退休後保障便告終止

-

通常不包括門診或牙科等附加保障

個人醫療保險的補充價值:

-

提供不受僱傭狀況影響的長期保障

-

可按個人需要選擇保障範圍及額度

-

可作為公司保險的「第二層」保障,填補賠償缺口

-

保證續保條款提供長期安心

理想的醫療保障策略是將公司保險與個人保險相結合,以前者應對日常醫療需求,以後者防範嚴重疾病風險。

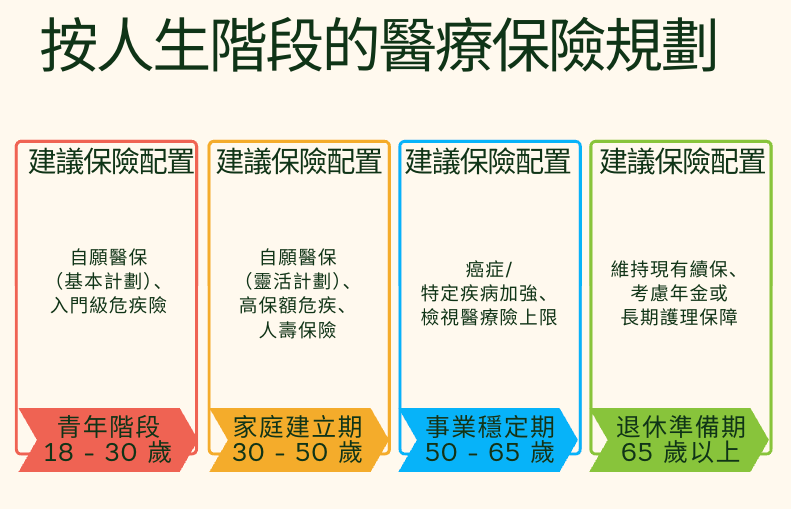

按人生階段的醫療保險規劃

1.青年階段(18-30歲):此時健康狀況良好,保費相對較低,是建立基礎保障的黃金時期。建議投保基本自願醫保計劃,並開始考慮適量的危疾保障。

2.家庭建立期(30-50歲):此階段收入與家庭責任同步增加,應提升保障水平。建議考慮自願醫保靈活計劃,並確保危疾保額足以覆蓋2-3年家庭支出。

3.事業穩定期(50-65歲):健康風險隨年齡增加,應檢視現有保障是否足夠,並考慮是否需要增加癌症或特定疾病保障。

4.退休準備期(65歲以上):此時購買新保險可能面臨較高保費或健康核保限制,重點應放在維持現有保障的有效性,並了解保險公司對長者的續保政策。

投保實務要點:保障範圍與條款解析

1.等候期:大多數醫療保險設有等候期,通常為30至90天,期間確診的疾病可能不獲賠償。投保時需清楚了解相關條款。

2.不保事項:常見不保事項包括投保前已有疾病、美容整形手術、與懷孕相關治療、因非法活動導致的傷害等。

3.續保保證:優質醫療保險產品應提供保證續保條款,即保險公司不能因受保人健康狀況變差或索償記錄而拒絕續保。

4.保障地域範圍:根據個人需要選擇合適的地域範圍,常留香港者可選擇本地計劃,經常外遊或公幹人士則應考慮亞洲區或全球保障。

5.索償程序:了解保險公司的索償流程及所需文件,網絡醫院直接結算服務能大大減輕治療期間的財務壓力。

市場趨勢與未來展望

2026年香港醫療保險市場呈現以下趨勢:

1.數碼化轉型加速:更多保險公司提供網上投保、電子保單及即時索償服務,提升客戶體驗。

2.個人化定價興起:部分保險公司開始根據個人健康數據及生活習慣提供差異化保費。

3.保障範圍擴展:新產品陸續涵蓋更多新式治療方法及藥物,如基因治療、免疫治療等。

4.跨界合作增加:保險公司與醫療機構、科技公司的合作日益緊密,提供更全面的健康管理服務。

在規劃醫療保障的同時,我們明白突發的財務需求同樣需要妥善處理。無論是應對醫療開支的資金周轉,或是其他突發的財務需求,選擇可靠的借貸服務同樣重要。

迪亞氏信貸作為香港值得信賴的信貸服務機構,提供靈活、透明的貸款方案,幫助您在需要時獲得資金支持。我們的專業團隊致力為客戶提供貼心的財務建議及服務,確保您在任何財務情況下都能找到合適的解決方案。

即可點擊申請

全面而合適的醫療保障是應對健康風險的基石,而穩健的財務規劃則是實現生活目標的保障。在醫療成本持續上升的香港,及早制定全面的醫療保險計劃,是對自己及家人負責任的表現。定期檢視並調整保障計劃,確保其與人生階段及財務狀況相匹配,方能在面對健康挑戰時從容不迫。

(以上內容僅供參考,並不構成任何保險產品銷售或購買建議。投保前請務必細閱相關產品條款,並按個人財務狀況及需要作出決定。)

申請貸款