海外簽帳點揀至精明?「港幣付款」定「當地貨幣」?揭開DCC手續費陷阱,教你聰明省錢!

準備好展開一趟期待已久的旅程,或在海外購物網站上盡情血拼了嗎?在開心消費之際,結帳畫面上一個看似不起眼的選擇——「要以港幣付款嗎?」——其實暗藏玄機,一個不小心,可能就讓你的旅費白白增加了唔少。

迪亞氏帶你深入解析「動態貨幣轉換(DCC)」的運作機制,並提供清晰易懂的比較與實用建議,助你避開不必要的開支,做個精明的海外消費者。

動態貨幣轉換(DCC)是甚麼?

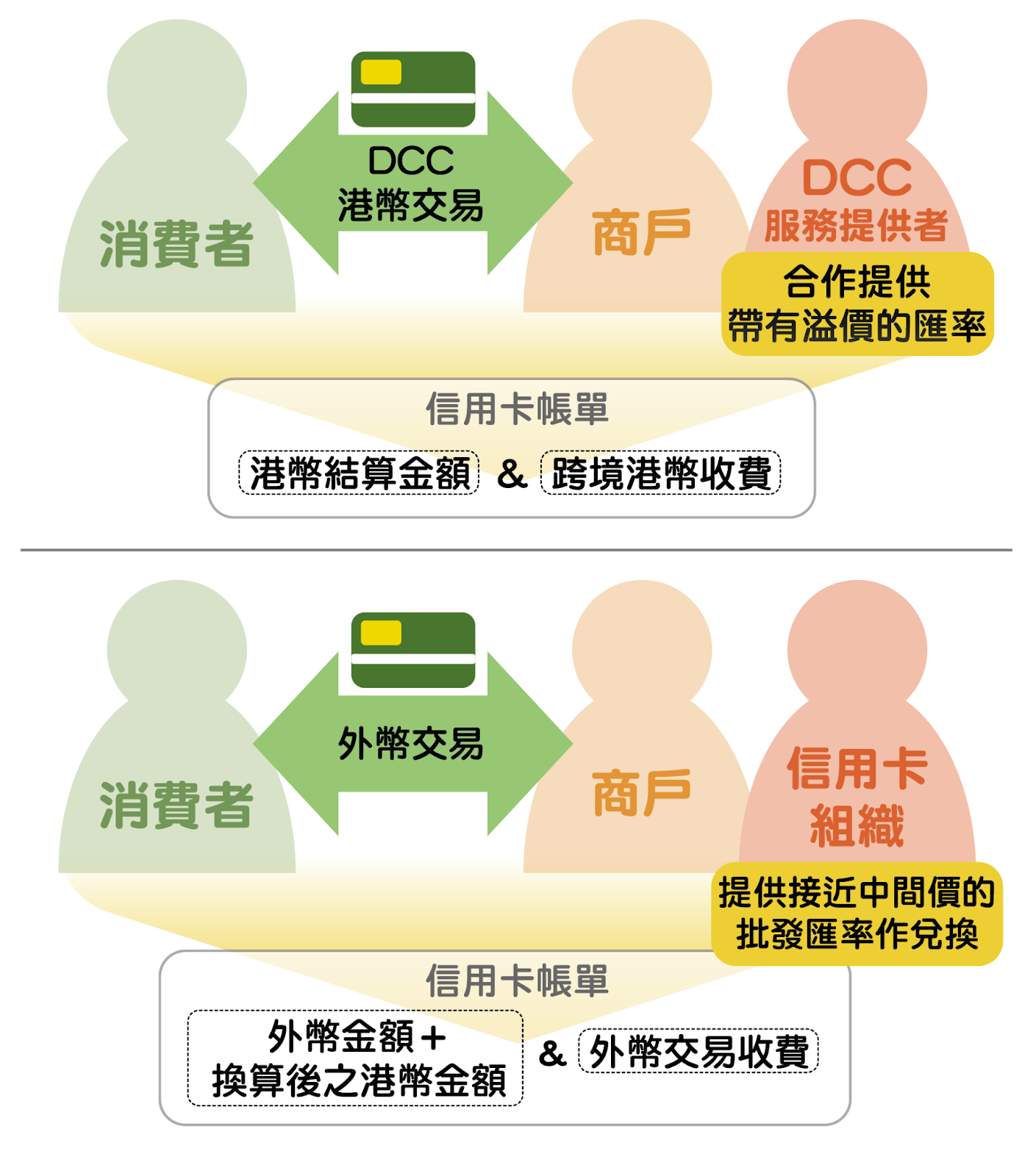

如你選擇以港幣付款,通常終端機會即時啟動一項稱為動態貨幣轉換(Dynamic Currency Conversion,DCC)的服務,將外幣金額換算成港幣,並顯示在付款頁面上,讓持卡人立即知道港幣結算金額。此服務並非由信用卡發卡機構(如銀行和財務公司等)或國際信用卡組織(如Visa、Mastercard、美國運通和銀聯等)提供,而是由商戶或其合作的金融服務供應商負責。然而,這個便利背後有相應的代價:DCC匯率通常包含溢價,再加上部分信用卡發卡機構可能會將信用卡組織收取的「跨境港幣交易收費」轉嫁給持卡人,最終如選擇港幣結算金額在大部分情況下比選擇外幣付款更高。

相反,如你選擇以當地貨幣付款,交易金額會以外幣入帳,並根據國際信用卡組織的匯率換算成港幣,在月結單上顯示。這種方式通常較便宜,因為匯率較接近市場水平。但由於結算日未必等同交易日,因此你無法在付款當刻知道最終匯率及港幣金額。

實際例子比較:差額可達4%

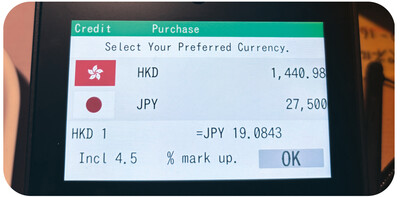

情況一:選擇「以日圓付款」(較精明)

-

消費金額:27,500日圓

-

信用卡組織結算匯率:20.01日圓兌1港元

-

折算港幣:約$1,374

-

加上銀行1.95%外幣交易手續費:約+$27

-

最終帳單金額:約$1,401

情況二:選擇「以港幣付款」(使用DCC)

-

消費金額:27,500日圓

-

DCC服務提供的匯率(通常較差):假設約19.0日圓兌1港元

-

即時換算港幣:約$1,447

-

加上銀行1%跨境港幣交易手續費:約+$14

-

最終帳單金額:約$1,461

兩者比較:

選擇港幣付款比選擇日圓付款,最終要多付約$60,相差接近4%!

同樣的情況也出現在網購平台。如果平台提供「即時換算港幣」的選項,其原理與選用DCC服務無異,入帳金額通常較高。若選擇以外幣付款,則會根據信用卡組織的結算匯率換算成港幣,金額一般較低。消費者在選擇付款方式時,可先了解信用卡的收費政策,並比較匯率,避免因追求便利而付出額外成本。

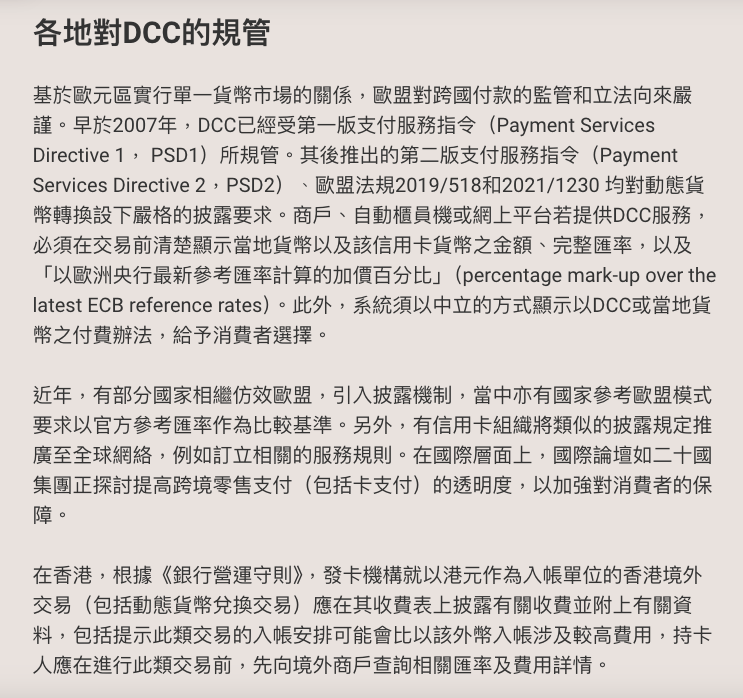

各地對DCC的規管

外幣交易收費 vs 跨境港幣交易收費

1. 外幣交易收費是什麼?

即使你選擇「以當地貨幣」付款,回到香港後,信用卡月結單上的金額是這樣計算的:

-

產生情境: 當你選擇「以當地貨幣」付款。

-

計算方式: (消費金額 × 信用卡組織匯率) + 約1%-2%的手續費。

-

特點: 最終匯率以「結算日」為準,與交易當日可能略有浮動。此手續費普遍存在,但部分銀行推出的「旅遊信用卡」或「高端信用卡」會提供減免。

簡單來說:即使選當地貨幣,仍會有手續費,而且最終匯率要等結算日才知道,有輕微浮動風險。

2. 跨境港幣交易收費是什麼?

另一種情況:你在海外或境外網站購物,直接選擇了「以港幣付款」。

-

產生情境: 當你在境外或海外網站,選擇「以港幣」付款。

-

計算方式:消費金額 + 約1%的手續費。

-

特點: 即使交易貨幣是港幣,只要商戶位於香港境外(如Netflix、Spotify等串流平台),銀行處理此筆交易仍可能收取費用。

3. 有辦法慳返呢筆錢嗎?

-

留意信用卡條款:部分高端或旅遊為主的信用卡,會豁免「外幣交易收費」及「跨境港幣交易收費」。

-

網購前問清楚:如果不確定會否被收費,可向網店查詢其註冊及結算地區。

|

付款選擇 |

涉及收費 |

注意事項 |

|

以當地貨幣付款 |

外幣交易收費(約1-2%) |

匯率按結算日計算,不能即時知道 |

|

以港幣付款(DCC) |

跨境港幣交易收費(約1%) |

匯率由商戶決定,通常較差 |

外遊及網購消費提示

香港市面上的信用卡眾多,跨境交易收費各有差異。有部分發卡機構會豁免相關收費,亦有信用卡以高現金或積分回贈吸引持卡人外遊簽帳,同時抵銷手續費支出。

消費者應先查閱所持信用卡之跨境交易收費,在外遊或網購時揀選較低甚至零手續費的信用卡簽帳;又或在出行前兌換適量當地貨幣,以現金支付部分交易,省去信用卡手續費。

此外,一般信用卡組織會在官網提供匯率計算機供參考。若持卡人有意接受DCC服務,宜先自行比較兩者匯率。然而,大部分情況下選擇港幣的最終支出均較外幣為高,消費者應盡量避免使用DCC,以免被徵收較高昂手續費。

海外消費終極省錢秘訣

-

堅守原則:選擇「以當地貨幣付款」。這是避免落入DCC陷阱最有效的方法。

-

準備一張「神卡」:出發前,不妨花點時間檢視手上的信用卡。優先選擇提供「免外幣交易手續費」的卡片,這樣就能省下約1.5%的費用,搭配原有的消費回饋,等於双重優惠。

-

搭配現金使用:兌換少量當地貨幣現金,用於小額交易或僅接受現金的店家,可避免支付信用卡手續費。

-

行前查閱匯率:多數信用卡組織(如Visa、Mastercard)官網都設有匯率計算機,可作為消費前估算的參考。

-

網購停看聽:在海外網站購物時,務必仔細查看結帳頁面的貨幣選項,取消任何「即時換算」的服務,堅持以當地貨幣(如美元、日圓、歐元)下單。

本文章所載的內容僅供一般參考及說明用途,並不構成任何財務、法律、投資、稅務或專業建議。讀者應根據個人實際情況,於作出任何財務決定前,諮詢相關專業人士的意見。

申請貸款