申請中小企貸款被銀行秒拒?拆解3大死因+即睇3大替代方案!2025-2026香港中小企周轉終極攻略

根據香港金融管理局2025年第二季度的調查顯示,中小企業貸款申請的批准率僅為67%,較上一季度下降了12個百分點。高達35%的受訪中小企業認為,與六個月前相比,獲得銀行貸款的難度增加,而新貸款申請的失敗率更是從第一季度的21%上升至33%。這意味著每三家申請貸款的中小企業中,就有一家被銀行拒絕。這些數據反映出香港中小企業正面臨著前所未有的融資困境。對於佔全港企業總數98%的中小企業而言,貸款被拒往往意味著錯失訂單和資金鏈斷裂的風險。迪亞氏信貸本文將深入分析銀行拒絕貸款的三大核心原因,並結合2025-2026年的最新政策,提供經市場驗證的替代融資方案,協助企業突破資金周轉的困境。

01 拆解貸款秒拒的3大「致命死因」

要破解中小企貸款被拒的謎團,必須從銀行的審批邏輯入手,了解背後的三大致命因素。

1.信用評分不足:銀行評估的財務健康指標

信用評分是銀行評估企業財務健康和還款能力的關鍵指標,低落的信用評分會讓銀行對貸款申請產生根本性懷疑。評分系統通常綜合考慮多項因素,包括過往還款記錄、負債比率、帳戶活動歷史等。

若企業在過去有過拖欠或違約記錄,銀行幾乎會秒拒申請,因為對金融機構而言,風險控管是首要原則。值得注意的是,即使是無意的輕微逾期,也可能在信貸報告中留下痕跡,影響評分長達數年。

2.財務報表不符合要求:透明度的考驗

當企業向銀行申請貸款時,財務報表是必不可少的核心文件。然而,若報表不夠透明或不符合銀行的格式要求,便可能導致申請被拒。銀行需要清晰了解業務運作和財務狀況,以便評估貸款可行性。

-

常見問題包括:報表數字不清晰、缺乏必要註釋、收支項目分類混亂,或者未能提供足夠的歷史數據供趨勢分析。部分中小企使用非標準會計軟件生成的報表,也可能因格式問題被銀行拒收。

3.缺乏可行的商業計劃:前景不明的警示

一份詳細且具體的商業計劃書可以大幅提高申請成功率。反之,若商業計劃不夠具體或缺乏可行性,銀行很可能認為業務前景不明朗,進而拒絕貸款。

理想的商業計劃應包括詳盡的市場分析、現實的預算計劃、清晰的未來發展策略以及合理的風險評估。許多中小企主忽略了這部分的重要性,僅提供簡單的資金需求說明,未能展示如何運用貸款創造價值及還款能力。

銀行尤其關註計劃中的現金流預測是否合理,以及企業是否有能力在貸款期間產生足夠收益覆蓋還款義務。

02風險評估與信貸標準的深度解析

1.銀行的風險管理流程

-

銀行在審核貸款申請時,會經過嚴格的風險管理流程。這包括初步資料審查、深度信用分析、實地考察(如需要)等多個環節。這些步驟旨在確保貸款安全性,銀行會全面考量企業的財務狀況、行業前景、借貸人還款能力及抵押品價值。

若發現申請存在潛在風險,銀行會毫不猶豫地拒絕,以保護自身利益。近年來,隨著經濟不確定性增加,銀行的風險容忍度進一步降低,對中小企的審查也更趨嚴格。

2.信貸評估的關鍵指標

-

銀行一般依據幾個關鍵指標進行信貸評估,包括:債務收入比(Debt-to-Income Ratio)、流動比率(Current Ratio)、利息覆蓋率(Interest Coverage Ratio)等。這些指標能幫助銀行評估企業的財務穩定性和未來還款能力。

03 2025-2026年3大替代融資方案全解析

面對傳統銀行貸款的困境,香港中小企仍有三大替代方案可供選擇,這些方案在2025-2026年間將持續發揮重要作用。

1️⃣政府擔保計劃:低門檻的核心選擇

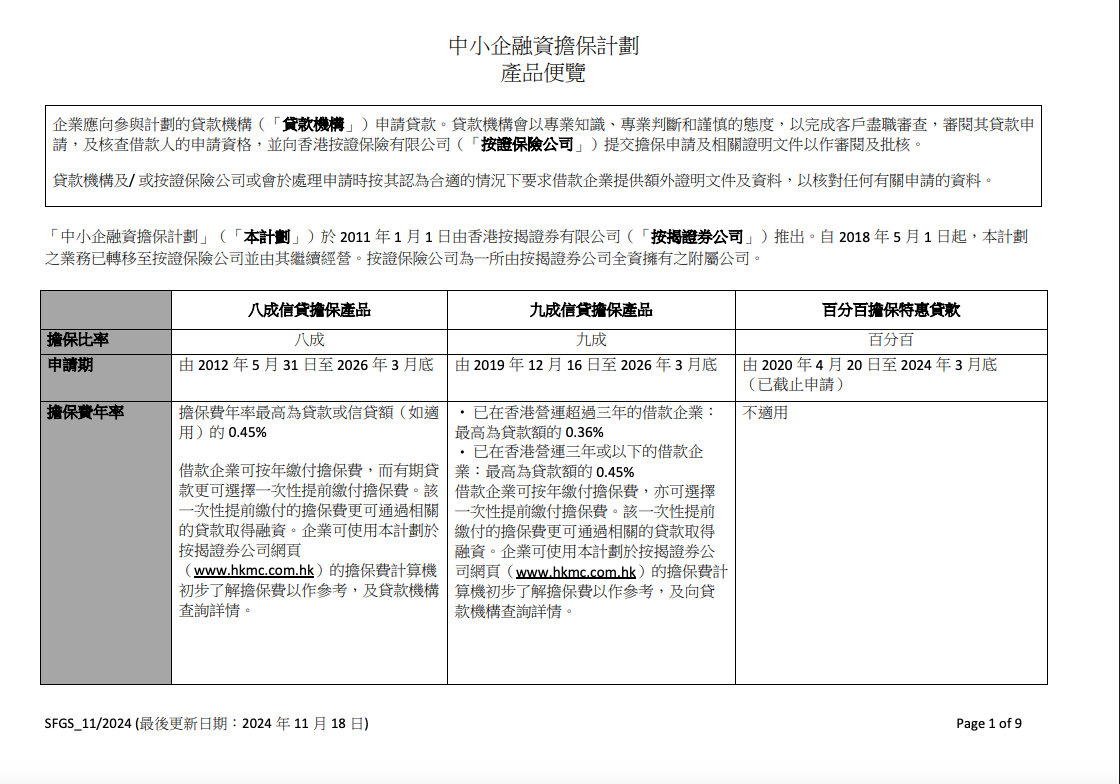

由香港按證保險有限公司推出的「中小企融資擔保計劃」(SFGS)是當前最主流的替代方案,2026年3月前仍維持80%及90%兩類擔保產品。其核心優勢在於降低抵押要求:貿易型企業只要具備3年以上進出口記錄,即可申請最高500萬港元的定期貸款,無需提供物業等傳統抵押品。

此計劃透過政府提供高比例擔保,大幅降低銀行風險,從而提高中小企獲批貸款機會。最新措施更包括再度延長「還息不還本」安排,合資格借款企業可申請合計最長可達24個月的「還息不還本」期。

圖片來源:官方圖片

2️⃣政府及機構專項支持:行業定向的補充渠道

除傳統融資外,多個政府部門與半官方機構提供定向資金支持。金管局聯合銀行業協會推出的「中小企數碼轉型融資計劃」,對進行系統升級、電商平台搭建的企業給予擔保費減免。

香港生產力促進局則為科技型中小企提供「研發資金匹配計劃」,符合條件的企業可獲資金補貼,且無需償還。申請秘訣在於:需提前準備詳細的項目規劃書,列明資金用途、預期效益及時間表,並由行業協會出具推薦函。

3️⃣私人貸款機構:快速周轉的靈活選項

在香港,像迪亞氏信貸這樣的專業貸款機構為中小企業提供多樣化的貸款選擇,通常能提供比傳統銀行更靈活的貸款條件。迪亞氏信貸的審核過程相對簡單,放款速度較快,對於急需資金的中小企而言,是不可忽視的選項。

這類融資渠道的特點在於:審批標準較為彈性,註重企業實際經營狀況而非單純的財務指標;資金到位速度快,迪亞氏信貸承諾最快48小時內放款;還款方案個性化,可根據企業現金流特點設計還款計劃。

當然,選擇這類機構時需仔細比較不同條件,了解完整條款。迪亞氏信貸作為市場上較為知名的貸款機構,透明度高且擁有良好的市場聲譽,是中小企可以考慮的融資夥伴。

04 申請成功的關鍵預防措施

提高貸款申請成功率,需從準備階段就做好功課,以下是經實證有效的預防措施。

1.資料預審清單:建立完整文件核查系統

建立「文件核查表」是避免因細節失誤被拒的首要步驟。必備文件包括:有效期6個月以上的商業登記證、近3個月的股東地址證明、雙方蓋章且註明交貨期的業務合同、最近2至3年的審計財務報告、過去6個月的銀行月結單以及公司組織架構圖。

特別註意,所有文件應保持一致性,例如公司名稱、地址等基本信息在所有文件中必須完全一致,任何差異都可能引發銀行不必要的疑慮。

2.風險自查要點:提前排除潛在障礙

開戶前核查交易夥伴是否在制裁名單內,對單日大額資金流動提前準備來源證明(如訂單、物流單據)。將單一客戶依賴度降至30%以下,通過開拓新市場分散風險。

其他重要自查項目包括:確保公司及股東無未解決的法律糾紛;檢查應收賬款,避免過多長期逾期帳款;評估行業特定風險,並準備相應的應對方案說明。

3.方案匹配邏輯:選擇最適合的融資渠道

根據不同資金需求,選擇最適合的融資方案:短期周轉優先選擇無抵押循環信貸,例如迪亞氏信貸提供的備用信貸額度;長期投資(如設備購置)優先政府擔保計劃;科技研發則對接專項補貼,避免「一刀切」申請導致資源浪費。

具體而言,少於12個月的短期需求可考慮迪亞氏信貸的貿易融資或透支額度;1-5年的中期投資適合定期貸款;而大型設備購置或業務擴張則可考慮更長期的融資方案。正確匹配資金用途與還款期限,是提高申請成功率的關鍵因素。

05 迪亞氏信貸中小企無抵押貸款

針對前述融資困境,迪亞氏信貸推出專為中小企設計的無抵押貸款方案,這些方案具有以下特點:

1.簡化申請條件

-

只需提供公司商業登記、財務報表或公司戶口記錄其中一樣作為基本申請資料,大幅降低準備文件的時間成本。任何行業都可申請,從傳統貿易到新興科技業均有成功案例。

更重要的是,迪亞氏信貸的方案毋須提供資產作抵押品,解決了許多初創企業和服務業企業缺乏有形資產作抵押的困境。備用信貸金額可循環使用,企業可在核準額度內按需動用,利息僅按實際使用金額和天數計算。

2.流程效率優勢

-

免除傳統銀行繁複手續,申請流程大幅簡化。平台已實現全線上申請,從提交資料到初審結果最快可在數小時內完成,資金到位速度明顯優於傳統渠道。

同時,迪亞氏信貸的還款安排更具彈性,可根據企業的現金流特點設計還款計劃,如季節性還款安排或遞增式還款方案,更好地匹配企業的實際經營情況。

06 迪亞氏信貸簡單申請步驟指南

成功申請迪亞氏信貸貸款的關鍵在於遵循明確的步驟流程:

-

需求評估與方案選擇:明確資金用途、金額需求和使用期限,迪亞氏信貸專業顧問會根據您的條件推薦最適合的融資方案。

-

文件準備與自查:根據迪亞氏信貸的要求準備完整文件,並進行內部核查確保準確無誤。

-

申請提交與跟進:透過迪亞氏信貸線上平台提交申請,專人跟進並及時回應審核過程中的查詢。

-

條款審閱與接受:仔細批核函中的所有條款,特別是利率、還款計劃和任何附加條件。

-

資金動用與還款:按計劃使用資金,迪亞氏信貸提供系統化的還款提醒機制,幫助企業維持良好信貸記錄。

整個過程中,迪亞氏信貸註重資料真實性和溝通透明度。提供準確完整的資訊不僅能提高審批效率,也有助於建立與金融機構的長期信任關係。

與其被動等待銀行審批,不如主動了解各種替代方案。迪亞氏信貸作為專業貸款服務機構,為中小企提供了一個值得考慮的融資選擇。在2025-2026年的經濟環境下,善用政府資源與市場化融資工具相結合的策略,將是中小企突破資金瓶頸、實現業務增長的關鍵。

👉 立即行動:

撳入官網:https://timeisloan.com/login

放債人牌照號碼:0502/2025

專業資金顧問待命:

WhatsApp:6157 6817

電話號碼:3579 5959

郵箱:hkloan@timeisloan.com

公司地址:香港銅鑼灣勿地臣街1號時代廣場2座37樓3701室

申請貸款